捷成微系统(惠州)股份有限公司(股票代码:873440)

捷成微系统(惠州)股份有限公司(股票代码:873440)

2000年

国家级高新技术企业

PCB设备行业

半导体行业

新能源行业

透明显示器行业

捷成微系统成立于2000年,专注于印刷电路板湿制程设备,自动化设备的研发与制造。早期引入日本行业高阶技术,经过多年本土化的吸收和优化,以过硬的行业技术标准和国内制造的成本优势,在行业的中高阶市场有较高的占有率。客户以日资,台资,美资,韩资,国内A股上市企业为主。客户为:苹果,华为,三星等的供应商。客户分布:中国,中国台湾,韩国,新加坡,马来西亚,泰国等。企业很早就为行业实现了国产替代。

现阶段国内电路板厂商以生产中低端产品为主,内卷非常严重,最近3年由于地缘政治关系,欧美日韩的厂商基本上90%的产能外移中国,2023年开始台资厂商也要外移50%的产能到东南亚,外资产品以最高价为主,特别是苹果链(含柔性电路板,HDI,IC封装基板)。我司是电路板湿法制程设备制造商,设备用以柔性电路板,HDI,IC封装基板为主,终端客户以苹果,三星供应链为主。我司品牌(台北化工)是国际知名品牌在外资客户有很高的知名度,我司的市场份额继续保持增长。

我司于2018年在台湾公司成立了半导体湿法制程设备的研发部门。高薪招聘来自台湾台积电核心供应商和各大设备商,都拥有十~二十多年行业资 深技术工程师及各领域专业人才,组成研发团队,并展开了业务,累积了相关的技术与经验。在2020年8月正式开 展国内业务并取得了很好的成绩,现已经在大陆开发了约三十家以上客户(不包含台湾现有客户)。现阶段整个华南地区我们是唯一的一家半导体清洗设备厂商,未来我司将有很大的成长空间。

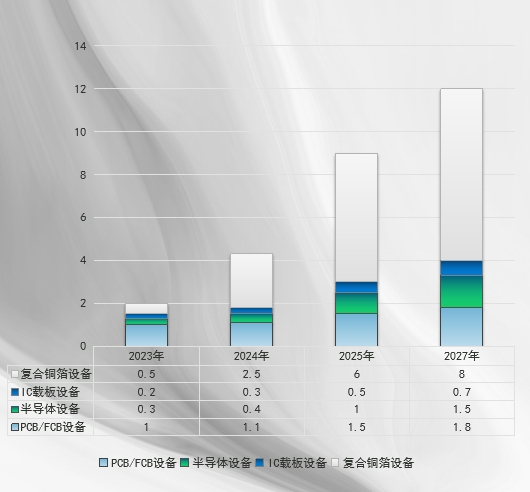

在新能源(储能)行业:我们于2022年底,我们自主开发了PET/PP复合铜箔水镀设备,已经在2023年3月份完成数据测试。我司在2018年已经取得了5项专利。各项技术指标遥遥领先同行的相关设备,量产线已经交付行业的头部企业(宁德时代核心供应链)。

在透明显示器行业,高阶的精细金属掩膜版现时100%垄断在日本厂家,某面板头部企业与重庆翰博,宁波寰采星合作,从30%的产能开始慢慢实现国产替代。我司在2021年切入AMOLED半导体显示蒸镀用精细金属掩膜版(FMM)的湿法制程设备,目前我司是国内唯一的湿法设备厂商(是日本设备厂商“二宫”强有力的竞争对手)随着国产替代速度的加快我司在此行业份额占比将会超过日本厂商。